Menu

von Esther Lummert | 02.06.2026

Mit RA-MICRO Lohn/Gehalt können Kanzleien die neue Aktivrente ab 2026 direkt in der Lohnabrechnung berücksichtigen Freibeträge bis 2.000 € monatlich komfortabel erfassen.

Ab 2026 gilt mit der Aktivrente ein neuer steuerlicher Freibetrag für Arbeitnehmerinnen und Arbeitnehmer, die die gesetzliche Regelaltersgrenze erreicht haben und weiterhin sozialversicherungspflichtig beschäftigt sind.

Bis zu 2.000 € Arbeitslohn monatlich können dabei steuerfrei gestellt werden.

Für Kanzleien, die die Lohnabrechnung für eigene Beschäftigte erstellen, bedeutet dies: Die Anspruchsvoraussetzungen sind sorgfältig zu prüfen, der steuerfreie Monatsbetrag ist zu dokumentiere und die Abrechnung ist ordnungsgemäß umzusetzen.

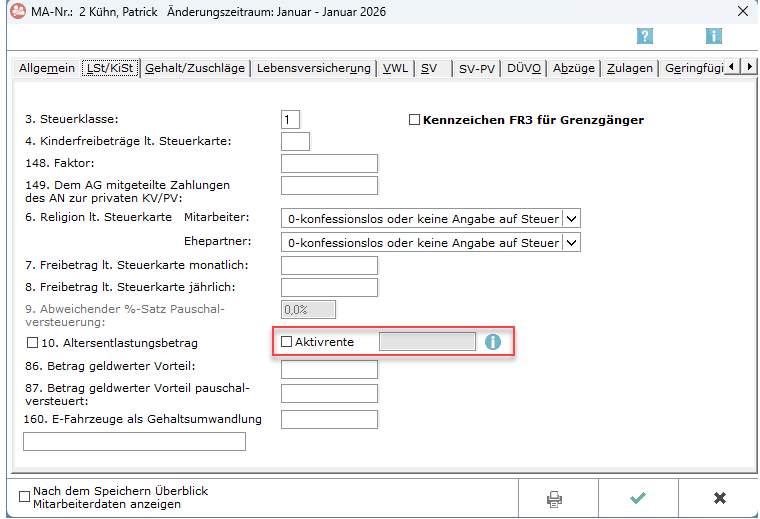

RA-MICRO unterstützt die praktische Umsetzung im Modul Finanzbuchhaltung – Lohn/Gehalt. Ab Berechnungsdatum 2026 steht unter „Mitarbeiterdaten ändern“ auf der Karteikarte „LSt/KiSt“ eine Checkbox „Aktivrente“ zur Verfügung.

Wird die Checkbox aktiviert, öffnet RA-MICRO ein Eingabefeld für den individuellen steuerfreien Monatsbetrag.

Erfasst werden können Beträge ab 1 € bis maximal 2.000 €.

Entgeltbestandteile oberhalb des Freibetrags, werden weiterhin regulär besteuert.

Die Verantwortung für die Prüfung der Anwendungsvoraussetzungen der Aktivrente liegt weiterhin bei den Kanzleien.

Dazu gehört insbesondere die Prüfung, ob die gesetzliche Regelaltersgrenze erreicht ist, ob ein begünstigtes sozialversicherungspflichtiges Beschäftigungsverhältnis vorliegt und ob der Freibetrag in der richtigen Höhe berücksichtigt wird.

Nach den aktuellen Anwendungshinweisen des Bundesfinanzministeriums ist die Aktivrente monatsbezogen; nicht ausgeschöpfte Beträge können nicht in andere Monate übertragen werden.

Bei mehreren Dienstverhältnissen ist außerdem zu klären und zu dokumentieren, in welchem Arbeitsverhältnis der Freibetrag berücksichtigt wird. Bei Steuerklasse VI ist zusätzlich eine Erklärung des Arbeitnehmers erforderlich, dass die Aktivrente nicht zeitgleich in einem anderen Dienstverhältnis in Anspruch genommen wird. Diese Erklärung ist zu den Lohnunterlagen zu nehmen.

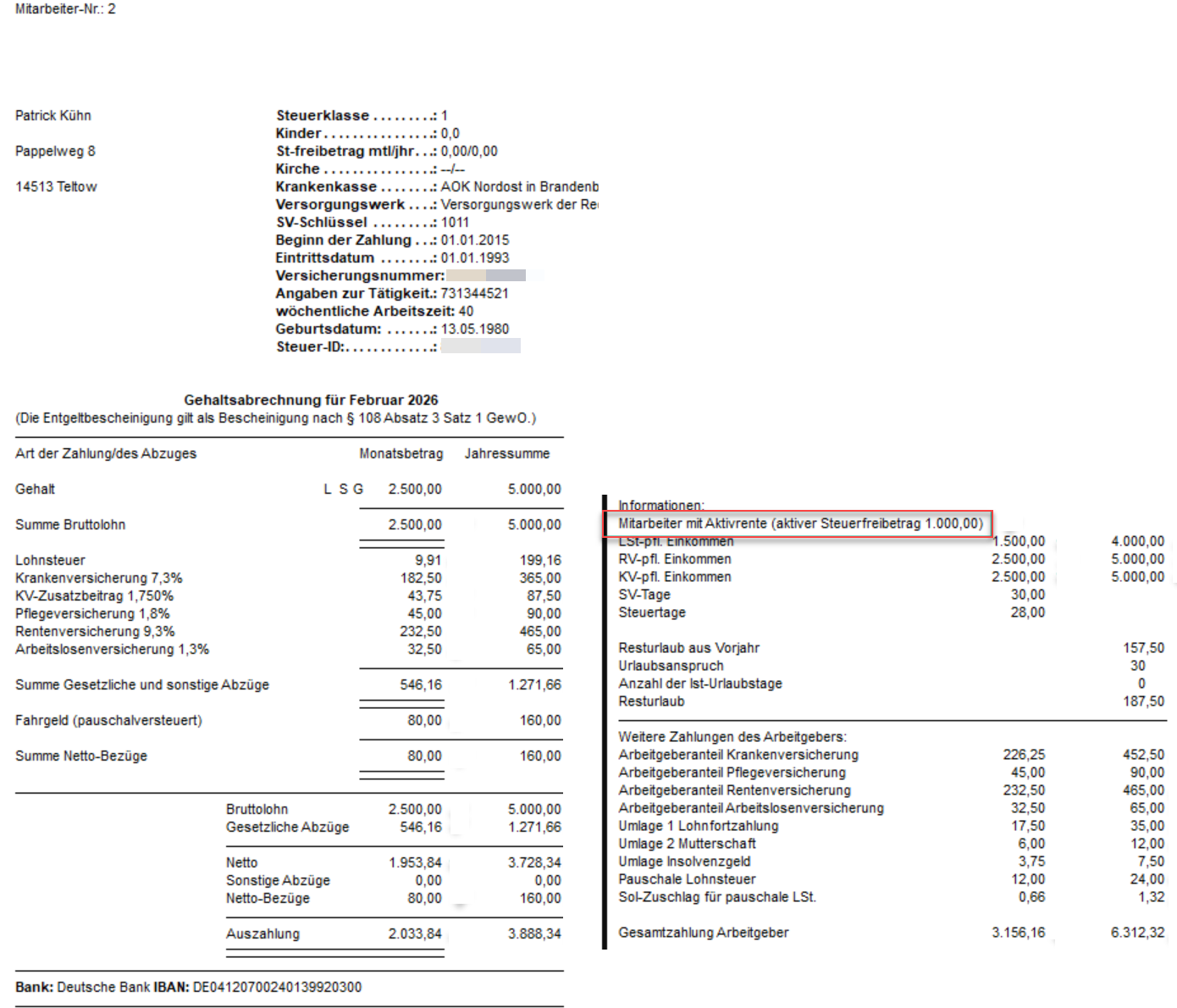

Für Transparenz in der Abrechnung weist RA-MICRO bei aktiver Aktivrente eine Zusatzzeile in der Lohnabrechnung aus.

Zusätzlich wird im Lohnkonto ein entsprechender Hinweis gespeichert, sobald eine Abrechnung unter Berücksichtigung der Aktivrente durchgeführt wurde.

In der Lohnsteuerbescheinigung 2026 wird der steuerfreie Aktivrentenbetrag mit der offiziellen Bezeichnung „SteuerfreibetragAktivrente“ ausgewiesen.

Praxistipp für Kanzleien: Vor der ersten Abrechnung empfiehlt es sich, eine kurze Checkliste zu erstellen. Dokumentiert werden sollten insbesondere Nachweise zur Regelaltersgrenze, die sozialversicherungsrechtliche Einordnung, die Höhe des monatlichen Freibetrags sowie gegebenenfalls erforderliche Erklärungen bei weiteren Beschäftigungsverhältnissen. Auf diese Weise lässt sich die neue Aktivrente rechtssicher vorbereiten und mit RA-MICRO effizient abrechnen.

Quellen: BMF, FAQ „Fragen und Antworten zur Aktivrente“, Stand: 16.03.2026; Deutscher Bundestag, BT-Drs. 21/2673, Gesetzentwurf der Bundesregierung zum Aktivrentengesetz; RA-MICRO, Aktueller Hinweis „Programmumsetzung Aktivrente“, Version 2026.03.002.